1月中旬以来,国内郑棉振荡走跌,尤其是国外全面爆发后,郑棉呈单边下跌走势,05合约最大跌幅已达4500元/吨,一度跌破1万元/吨大关。本周三,国内郑棉早盘拉升,主力合约增仓放量,盘中一度上涨5%。

随着在海外加剧,多国采取了封城、限制出行等措施,纺织服装消费受到极大遏制,而我国是全球最大的纺织品服装出口国。据中国海关总署最新统计数据显示,2020年1—2月,我国纺织品服装出口额为298.35亿美元,同比下降20.0%。

目前,国内纺织服装出口订单受到明显的冲击,已经出现不少取消以及延单现象。而内需也尚未恢复,一些纱厂为去库存开始让利抛售。尽管如此,纱厂的库存依然在累积。

据有关数据统计显示,4月份以来,国内纱线和坯布厂开机负荷指数呈下降趋势,同期产成品则呈累库状态。今年的纺织旺季在的影响下几乎还未有展开。下游纺织企业新订单严重匮乏,且短期内难有显著改善,令纺织企业经营压力巨大。

根据美国农业部发布的报告,2020年美国意向植棉面积为1370万英亩,同比减少1%。而美国农业部农业展望论坛之前预计2020年美国棉花种植面积为1250万英亩。美棉意向种植面积降幅大幅低于市场预期。不过,本次美农种植意向调查是在3月的前两周,市场认为调查数据并未能充分反映情况。

国内在3月底正式出台棉花目标价格改革政策以稳定国内新棉种植面积。国家棉花市场监测系统于3月中旬展开全国范围棉花种植意向调查结果显示,2020年中国棉花意向种植面积4550.1万亩,同比减少5.1%,降幅较2019年11月份意向调查结果减少0.8个百分点。

国际棉花咨询委员会(ICAC)表示,由于商业活动减少导致纺织订单下滑或者取消,亚洲和东南亚的制造业和供应链受到了巨大冲击。目前,带来的实际影响尚难以估量,但全球经济持续下滑是可以预见的,其给棉花市场也带来更多的压力。

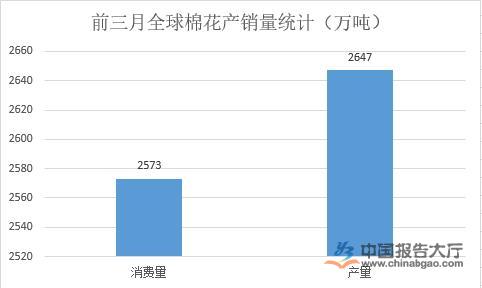

ICAC预计,2020/21年度全球棉花产量为2560万吨,同比减少1%,消费量为2460万吨,进口量860万吨,期末库存2010万吨,库存消费比84%。2019/20年度考特鲁克A指数平均值为72.2美分/磅,2020/21年度为64美分/磅。