新冠肺炎在全球蔓延,各国防疫抗疫工作持续推进,目前全球煤炭主产国中,南非实施为期21天的全民“待在家中”防疫措施、印尼个别矿自主宣布暂停生产等消息,引行业广泛关注,并推升外矿报价。

我国防控形势持续向好,国内主产地煤矿开工率提升至九成以上,供给趋宽松,部分煤矿出现“顶仓”现象,主产地煤价大幅走低。截至3月30日汾渭动力煤主产地“三西”地区估价为320~370元,3月份累降65元左右;但在国内电厂库存偏高需求增量及堆存空间有限、部分进口煤种长时间堆放易燃、国内替代煤种供应相对充裕、国内市场煤价走低等背景下,需求端对进口煤采购将有所放缓。

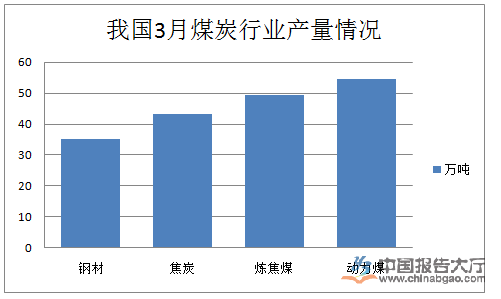

动力煤市场价格大幅下跌。一是下游用电行业复产复工进程缓慢,电煤需求拉动不足,本期六大电厂日均耗煤量53.54万吨,较去年同期减少12.83万吨,降幅19.33%;二是煤矿复产积极导致煤炭库存不断积累,目前统计的环渤海四港存煤总量已达2320万吨,比上月末增加828万吨,增幅55.50%;三是冬季供暖期即将结束,市场看空氛围有所增强。

炼焦煤市场偏弱运行。3月份国内炼焦煤市场稳中趋弱,部分地区市场煤价格有所回调,跌幅以30-70元/吨为主,前期涨幅较大的个别低硫优质炼焦煤价格跌幅达200元/吨。影响因素如下:一是下游焦炭市场持续走弱对炼焦煤市场支撑不足;二是随着国内煤矿复产进程不断推进,部分地区资源供给能力趋向宽松,市场悲观情绪逐渐走强。

焦炭市场大幅下滑。3月份国内焦炭市场呈现普跌走势,华东、华北以及东北等地区焦炭价格持续下调,累计跌幅达150元/吨。影响因素如下:一是下游钢材市场持续下跌以及钢材库存积累导致钢厂资金成本压力较大,对焦炭等原料价格打压情绪增强;二是运输恢复后焦化厂开工率有所上升,厂内焦炭库存逐渐走高使得议价能力减弱。

目前,我国煤炭行业正在加速“三化”(互联网化、信息化、数字化)进程。3月7日,为贯彻党中央、国务院关于人工智能的决策部署,推动智能化技术与煤炭产业融合发展,提升煤矿智能化水平,促进我国煤炭工业高质量发展,八部委印发的《关于加快煤矿智能化发展的指导意见》,明确了煤矿智能化发展的目标、主要任务和保障措施,对煤矿智能化发展具有重要的指导意义。