受影响,全国水泥价格指数从年初最高166.44点一路下滑至当前151.91点,跌幅8.73%。

随着各地陆续复工,西北、华东等地区水泥价格因需求修复率先上涨。青海、宁夏等地区的水泥企业近期将水泥价格上调20元/吨至65元/吨,浙江台州、温州等地也将水泥价格上调10元/吨。

从政策层面来看,认为在冲击下,水泥板块供给侧结构性改革或将加大推进力度,在控供给,稳价格,稳增及错峰生产方面发力。

从行业基本面来看,2020年基建投资拉动整体需求稳定具有较强的确定性,供需仍然向好,价格整体有望保持高位运行。

从板块估值来看,当前来看水泥板块的整体估值在9倍左右,处于较低水平。结合水泥行业盈利水平有望进一步提升,行业估值水平处于低位,认为板块投资机会凸显。

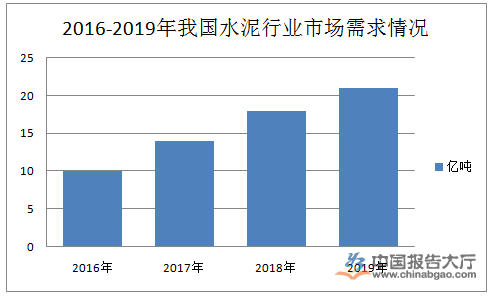

中国水泥行业协会此前预计,2020上半年我国水泥需求仍将保持在23亿吨左右的水平。以乌昌区域为例,目前陆续开工项目多为跨年度收尾工作,需求量不大,进入下半年后,随着新批项目的开工,水泥需求将会提升,因此将呈现前低后高的趋势。

目前,我国多个地方披露了大规模的基建计划,这无疑利好水泥行业。江苏、山西、吉林、辽宁、甘肃、河南、新疆等7个省份的水泥熟料生产线4月1日全面开窑,水泥企业复工步入“快车道”。