自2018年第四季度以来,我国棉花市场价格意外再入“熊市”,出现持续回落和大幅回落,近一轮棉花市场价格周期性回升势头被提前中断,涉棉企业和内地棉农面临严重损失,对未来全国棉花生产分化调整的影响不容忽视。

国内期市收盘多数下跌,铁矿石、郑棉、棉纱跌停,豆粕、菜粕、豆二则涨停。能化品多数下跌,苯乙烯跌逾5%,20号胶、橡胶、乙二醇跌近5%;基本金属全线下跌,沪铝跌逾5%,沪镍、沪铜跌逾3%;贵金属均上涨,沪银涨近2%,原油涨近1%。

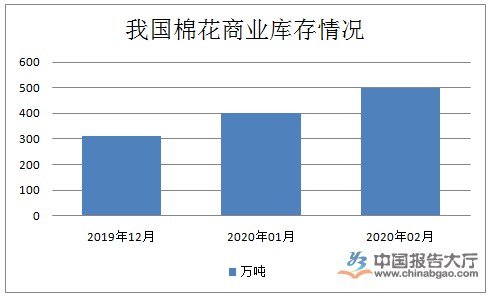

截至2020年3月20日,郑商所棉花仓单数量为34904张,有效预报数量为4514张。近期郑商所棉花仓单及有效预报小幅回落,主要原因是储备棉轮入成交数量持续攀升,棉企交储较为积极,一定程度上缓解了仓单压力。而近期新疆棉专项采购交易的启动或进一步抑制仓单数量。

第一波下跌浪是从1月14日至2月4日。主要原因是套保盘压力加重,注册仓单已达百万吨;随后,武汉逐渐显露,并在节后第一个交易日引发跌停。其时,最低点为12650元/吨,跌幅为2205元/吨(-14.8%)。

第二波下跌是从2月17日的最高点(13985元/吨)开始的,并于3月2日见此波低点(12580元/吨),跌幅达1403元/吨(-10.0%)。下跌的原因是:海外稍然蔓延,市场出现恐慌。

第三波下跌是从3月5日开始的,其时高点为13320元/吨。之后,在原油市场暴跌和全球大流行,以及巨额套保仓单的打压下,郑棉市场加速下行。至今,仍在寻求底部支撑。

业内人士认为,导致全球棉花消费下降,全球供需宽松。蝗虫进入印巴境内,春耕威胁并未解除,关注蝗虫对产量的影响。由于全球棉价偏低,作物比价不具备优势,导致全球棉花种植意愿下降,可能改善新年度供需格局,关注春耕进展。受影响,我国内需不足,出口承压,制约长期棉花上行空间。

展望2020年,在全球范围内扩散,全球棉花消费受到威胁,全球库存消费比提高。春耕将在3-4月份展开,全球种植意愿下降,以及蝗虫的影响尚未完全解除,关注春耕进展。我国春夏两季订单将受到影响,下游库存可能继续增加,延续降价去库存节奏,长期棉价承压。