数据显示,随着国内新冠肺炎防控形势继续好转,国家、地方政府一系列利好政策的推出,4月我国车市回暖迹象明显,生产销售情况好于此前中汽协的预测。

乘用车销量虽显著高于上月,但其增幅不及商用车。乘用车市能否回到正常状态,还取决于宏观经济、居民消费的恢复情况。

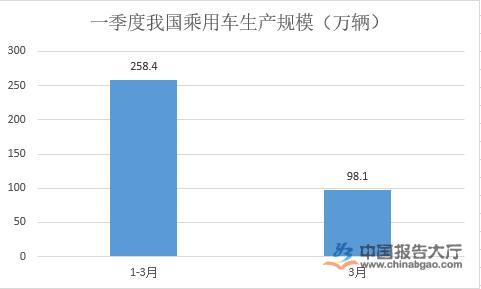

数据显示,4月,我国乘用车销量达到153.6万辆,环比增长45.6%,同比下降2.6%,降幅比3月缩小45.8个百分点。1~4月,乘用车销售443.3万辆,同比下降35.3%,降幅比前3个月收窄超过10个百分点。

值得关注的是,中汽协公布的销量数据是汽车生产企业批发给经销商的数据,并非真正的上牌数据,也就是并非终端销量。而4月大部分车企都已经复工复产,为了弥补2、3月停工停产的损失,企业开始加快生产进度,也因此造成了4月乘用车批发量的上升。

与此同时,4月乘用车企业的库存水平也有所上升。中汽协统计的乘用车生产企业4月库存情况显示,4月初企业库存为62.8万辆,而月末为67.1万辆,增长了6.8%。

乘联会指出,5月第一周(1-10日)的乘用车市场零售表现不强,日均零售3.2万辆,同比增速下降7%。从环比口径看,5月第一周的环比增长12%,走势仍是回暖的态势。今年5月的第一周零售走势平稳,相对前期每月第一周的同比下滑较大的情况,今年5月初走势相对改善。

5月第二周(11-17日)的乘用车市场零售表现改善,第一周日均零售3.9万辆,同比增速下降3%。5月第二周的环比增长18%,相对前期5月第二周的环比增长放缓的情况,今年的5月零售走势回暖的态势明显。

乘联会表示,按照今年5月乘联会数据的趋势,市场处于加库存阶段,去年5月是去库存为主的特征。因此相对于去年5月前两周经销商进货是比较克制的走势,今年5月前两周的进货表现更好一些。这也是今年与去年的差异化周期趋势的结果。

海外市场是当前中国车企重点关注的领域,受海外持续扩散的影响,4月我国汽车出口受到影响,乘用车出口5.5万辆,环比下降19.9%,同比下降4.5%。从目前的发展态势看,汽车出口市场或将在未来几个月面临更大的压力,关键因素就是的扩散。

国际的持续扩散,不仅影响中国汽车出口,也将对中国进口车市场造成较大影响。同时,在汽车产业链全球化发展趋势影响下,海外的持续扩散不仅对消费端造成影响,或还将影响生产端。