2月份,受新冠影响,钢材市场需求延后,钢材价格持续下跌。进入3月份以来,随着新冠得到有效控制,下游行业陆续复工复产,市场形势逐步好转,钢材价格有望止跌企稳。

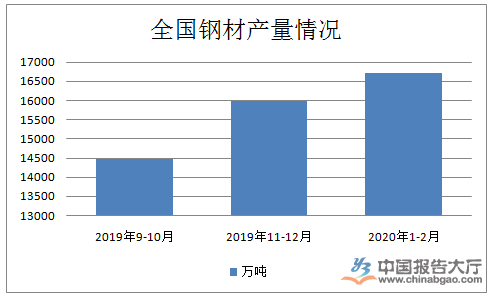

1-2月份,全国生铁、粗钢和钢材(不含重复材)产量分别为13234万吨、15470万吨和16713万吨,同比分别增长3.1%、3.1%和下降3.4%;日产粗钢257.83万吨,比上年12月下降5.15%。

1-2月,全国出口钢材781万吨,进口钢材204万吨,净出口钢材折粗钢601万吨,同比下降33.7%。按上述数据估算,1-2月份全国粗钢日均供给量为247.82万吨,比上年12月下降5.09%,同比增长3.70%。相对于需求延后形势,钢铁生产保持增长,市场呈现供大于求局面。

3月16日,中国钢铁工业协会(以下简称中钢协)市场调研部发布的“2020年3月上旬钢材社会库存监测旬报”显示,3月上旬,20个城市5大品种钢材社会库存达2021万吨,比上一旬增加116万吨,增长6.1%。

20个城市5大品种钢材社会库存达2021万吨,比上一旬增加116万吨,增长6.1%,增幅继续回落;比上年12月增加1339万吨,增长196.3%。华东和西北地区钢材库存比上一旬增加较多,分别增加33万吨和30万吨;七大区域均呈增长趋势,增幅较大的地区是西北,比上一旬增长38.2%,其他区域增幅不大。

同期,钢铁企业也增加近700万吨的库存,因此今年前2个月的钢材实际消费是有所下降的。预计进入二季度后,随着全国经济生活转向正常,生产企业与建筑施工进入旺季,前期累计的庞大库存也会逐步消化,由此预计二季度的全国钢材真正消费有望实现增长。

短期来看,多空博弈较量的局面始终没有一个有效的突破点,多头走国内接近尾声+宏观利好对冲政策+大基建复工复产等等路线,空头则赌全球泛滥+高库存+资金压力逻辑,且暂时谁也干不倒谁,题材围绕、宏观与供需反复切换,导致市场宽幅震荡的行情亦反复出现,始终没有流畅的路线,比较熬人也考验耐力,这种行情恐还要持续些时日,直到占绝对力量的主要因素打破这种平衡。

展望2020年,我国钢材需求不会因为萎缩,但并不等于钢材市场行情没有压力。钢材市场的第一个压力来自于钢铁新增产能及产能释放。如前所述,即便是严重时期,全国钢铁企业仍在积极生产,钢铁产量继续增长。一旦经济生活完全正常,全国钢铁及钢材产量增速势必进一步提高,全年粗钢产量突破10亿吨整数关口应该没有问题,由此形成钢材市场行情压力。