近年车市景气下行竞争加剧 ,行业集中度持续提升。从行业格局上来看,近三年车市销量增速放缓并出现负增长,导致行业竞争不断加剧,头部企业在产品力、成本、技术和规模等方面具有较大优势。

因此市场份额逐渐向头部车企集中,乘用车行业 CR10 从 2016 年的 56.20%提升至 2019 年的59.58%,而边缘车企则在车市下行的背景下逐渐丢失市场份额。

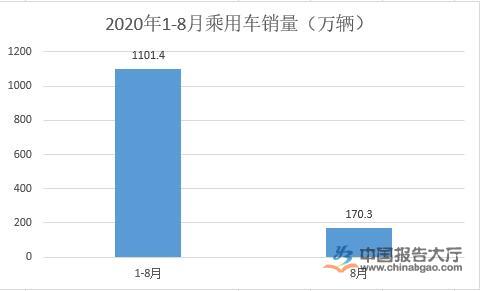

据乘联会分析,2020年以来,中国乘用车市场走势呈现V型反转态势,自2月探底后迅速反转,呈现持续良好的回升态势,这也为很多国际车企化解了市场压力,维持了产业链的良好运转,为世界汽车工业的稳定做出较大贡献。

中国在防控新冠方面的措施卓有成效,体现出中国市场的独特魅力。对国际车企而言,中国市场既是增量的机遇,也是抵御国际不确定风险的避风港。因此中国车市必将继续成为世界最充分竞争的多元化市场。

据中国汽车流通协会分析,10月汽车市场依旧处于传统旺季,季节性上升将有效带动车市销量增长。进入第四季度各大厂商加快产销节奏,北京国际车展上多品牌新车集中亮相,新车效应以及厂商经销商让利促销刺激市场需求。

中央及部分地区的汽车促消费政策持续,江苏、新疆以及四川等出台促进当地汽车消费政策,政策效果后续会进一步刺激汽车需求释放。

此外,国庆、中秋节日期间居民消费意愿回升,考虑到接下来防疫状态依旧持续,期间出于便捷、安全的考虑为保证家庭出行需求,对汽车消费也会有一定促进作用;但是农村地区居民忙于秋收,进店看车减少。整体来看,10月汽车市场预计销量较9月基本持平或小幅回落。